Geberit: Überzeugende operative Resultate in einem anspruchsvollen Umfeld

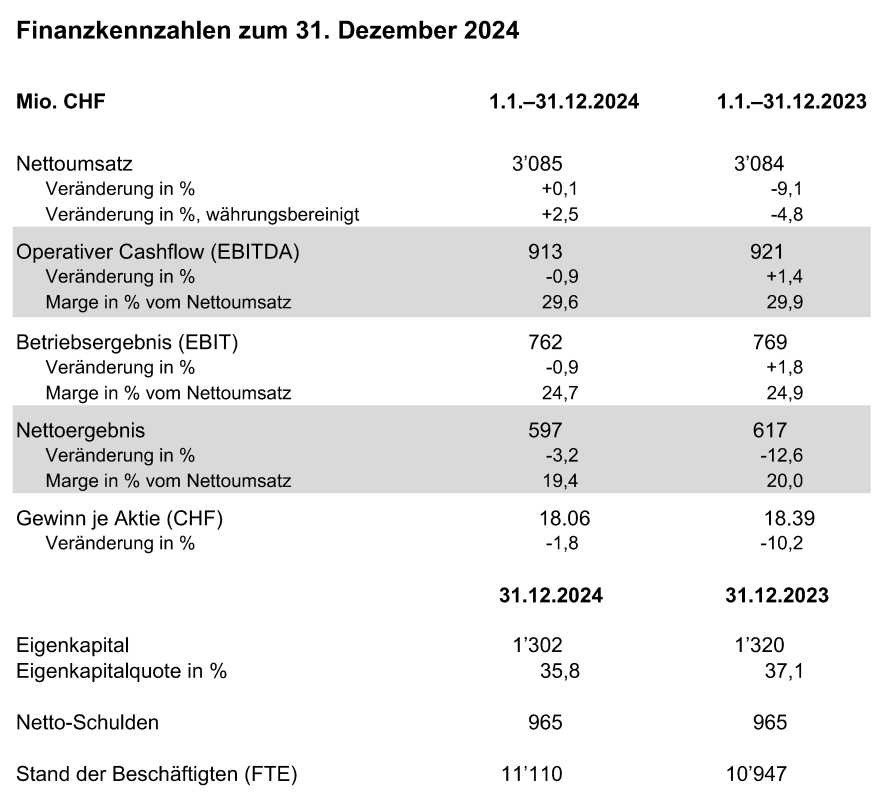

Ein erneut äusserst anspruchsvolles Geschäftsjahr liegt hinter der Geberit Gruppe. Trotz einer stark rückläufigen Bauindustrie in Europa konnten jedoch Umsatz und Verkaufsvolumina gesteigert werden. Sehr erfreulich war in diesem Zusammenhang insbesondere der grosse Markterfolg der kürzlich neu eingeführten Produkte. Die operativen Margen lagen nur leicht unter dem Niveau des Vorjahres. Dabei konnten die Auswirkungen der nach wie vor hohen Lohninflation sowie des gegenüber den meisten Währungen deutlich erstarkten Schweizer Frankens ebenfalls mehrheitlich absorbiert werden. Auf Basis der strategischen Stabilität konnten alle wichtigen grösseren Investitionsprojekte wie geplant umgesetzt werden. Insgesamt ist dies ein Hinweis auf die strukturelle und finanzielle Stärke der Geberit Gruppe sowie die Widerstandsfähigkeit des Geschäftsmodells. Damit gelang, die Marktposition als führender Anbieter von Sanitärprodukten weiter auszubauen und zu stärken. Der Nettoumsatz erreichte im Jahr 2024 mit CHF 3’085 Mio. das Vorjahresniveau. Bereinigt um negative Währungseffekte betrug die Zunahme 2,5%. Der operative Cashflow (EBITDA) sank um 0,9% auf CHF 913 Mio., währungsbereinigt resultierte dagegen eine Zunahme von 2,7%. Die EBITDA-Marge reduzierte sich um 30 Basispunkte auf 29,6%; währungsbereinigt erreichte sie das Vorjahresniveau. Das Nettoergebnis sank um 3,2% auf CHF 597 Mio., was einer Nettoumsatzrendite von 19,4% entspricht. Der Grund für den Rückgang, der im Vergleich mit den operativen Ergebnissen stärker ausfiel, war die deutlich höhere Steuerrate, die hauptsächlich durch die seit 2024 gültige OECD-Mindestbesteuerung getrieben war. Der Gewinn je Aktie sank leicht um 1,8% auf CHF 18.06.

Umsatzwachstum trotz stark rückläufigem Marktumfeld

Wie bereits am 16. Januar 2025 bekannt gegeben, erhöhte sich der währungsbereinigte Nettoumsatz im Jahr 2024 um 2,5%. Der Nettoumsatz in Schweizer Franken erreichte mit CHF 3’085 Mio. das Vorjahresniveau.

Die europäischen Märkte litten weiterhin am stärksten unter den sehr herausfordernden Rahmenbedingungen für die Sanitärindustrie. Trotzdem nahm der währungsbereinigte Nettoumsatz im Jahr 2024 in Europa um +1,9% zu. Ausserhalb Europas waren positive Zuwächse in Nahost/Afrika (+17,1%), in Amerika (+3,0%) und in Fernost/Pazifik (+0,2%) zu verzeichnen. Bei den Produktbereichen legte der währungsbereinigte Nettoumsatz bei den Installations- und Spülsystemen um 4,8%, bei den Rohrleitungssystemen um 1,3% und bei den Badezimmersystemen um 1,1% zu.

Überzeugende operative Resultate

Die Ergebnisse im Jahr 2024 waren durch die ungünstige Währungssituation beeinflusst. Währungsbereinigt entwickelten sich jedoch die operativen Ergebnisse und der Gewinn je Aktie positiv. Das Nettoergebnis war durch die höhere Steuerquote aufgrund der OECD- Minimumbesteuerung negativ belastet, erreichte in lokalen Währungen dennoch das Vorjahresniveau. Die operativen Margen lagen trotz des äusserst anspruchsvollen Marktumfelds nur leicht unter dem Niveau des Vorjahres. Positiv wirkten sich die höheren Verkaufsvolumina und die im Vorjahresvergleich tieferen direkten Materialkosten aus. Belastend schlug sich hingegen die hohe Lohninflation in vielen Ländern nieder. Zudem wurde in verschiedene Projekte zur Stärkung der Marktposition investiert. Dazu gehörten Wachstumsinitiativen in ausgewählten Entwicklungsmärkten, Marketingausgaben zur Lancierung neuer Produkte und zur Feier des 150-Jahr-Jubiläums der Geberit Gruppe sowie diverse Digitalisierungs- und IT-Projekte.

Insgesamt sank der operative Cashflow (EBITDA) um 0,9% auf CHF 913 Mio., währungsbereinigt resultierte dagegen eine Zunahme von 2,7%. Die EBITDA-Marge reduzierte sich um 30 Basispunkte auf 29,6%; währungsbereinigt erreichte sie das Vorjahresniveau. Das Betriebsergebnis (EBIT) nahm um 0,9% auf CHF 762 Mio. ab (währungsbereinigt +3,2%), entsprechend einer EBIT-Marge von 24,7% (Vorjahr 24,9%). Das Nettoergebnis sank um 3,2% auf CHF 597 Mio. (währungsbereinigt -0,2%), was einer Nettoumsatzrendite von 19,4% (Vorjahr 20,0%) entspricht. Der Grund für den Rückgang des Nettoergebnisses, der im Vergleich mit den operativen Ergebnissen stärker ausfiel, war die deutlich höhere Steuerrate, die hauptsächlich durch die seit 2024 gültige OECD- Mindestbesteuerung getrieben war. Beim Gewinn je Aktie führten die positiven Effekte der Aktienrückkaufprogramme dazu, dass die Abnahme im Vergleich zur Entwicklung beim Nettoergebnis geringer war. Der Gewinn je Aktie sank entsprechend leicht um 1,8% auf CHF 18.06 (Vorjahr CHF 18.39); in lokalen Währungen nahm er um 1,3% zu.

Free Cashflow leicht tiefer

Der Free Cashflow sank um 2,0% auf CHF 613 Mio. Der tiefere operative Cashflow und eine im Vorjahresvergleich negative Entwicklung im Nettoumlaufvermögen wurden durch das tiefere Investitionsvolumen nur teilweise kompensiert. Die Free-Cashflow-Marge erreichte 19,9% (Vorjahr 20,3%). Im Berichtsjahr wurden CHF 540 Mio. beziehungsweise 88% des Free Cashflows im Rahmen der Dividendenzahlung und der Aktienrückkauf-Programme an die Aktionäre ausgeschüttet.

Finanzielles Fundament unverändert stark

Das gesunde Niveau beim Free Cashflow und bei der Verschuldung ermöglichten eine Fortsetzung der attraktiven Dividendenpolitik und weitere Aktienrückkäufe bei gleichzeitiger Beibehaltung des starken finanziellen Fundaments der Gruppe.

Die Bilanzsumme erhöhte sich von CHF 3’556 Mio. auf CHF 3’641 Mio. Die liquiden Mittel nahmen von CHF 357 Mio. auf CHF 408 Mio. zu. Daneben stand eine nicht beanspruchte, fest zugesicherte Betriebskreditlinie für das operative Geschäft in Höhe von CHF 500 Mio. zur Verfügung. Die Finanzverbindlichkeiten erhöhten sich von CHF 1’321 Mio. im Vorjahr auf CHF 1’373 Mio. Insgesamt verblieben die Netto-Schulden per Ende 2024 mit CHF 965 Mio. auf dem Niveau des Vorjahres. Das Nettoumlaufvermögen nahm im Vergleich zum Vorjahr um CHF 30 Mio. auf CHF 225 Mio. zu. Die Sachanlagen stiegen von CHF 976 Mio. auf CHF 1’045 Mio. Die Position Goodwill und immaterielle Anlagen nahm von CHF 1’340 Mio. auf CHF 1’332 Mio. ab. Das Verhältnis von Netto-Schulden zu Eigenkapital (Gearing) erhöhte sich von 73,1% im Vorjahr auf 74,1%. Die Eigenkapitalquote reduzierte sich auf 35,8% (Vorjahr 37,1%). Das Verhältnis der Netto-Schulden zum EBITDA nahm leicht auf 1,1x zu (Vorjahr 1,0x). Bezogen auf das durchschnittliche Eigenkapital betrug die Eigenkapitalrendite (ROE) 45,5% (Vorjahr 44,6%). Das durchschnittlich investierte Betriebskapital aus Nettoumlaufvermögen, Sachanlagen sowie Goodwill und immateriellen Anlagen erreichte Ende 2024 CHF 2’707 Mio. (Vorjahr CHF 2’724 Mio.). Die Rendite auf dem investierten Betriebskapital (ROIC) reduzierte sich hauptsächlich aufgrund der durch die seit 2024 gültige OECD-Mindestbesteuerung getriebene, höhere Steuerrate und betrug 23,0% (Vorjahr 23,6%).

Strategische Stabilität trotz schwer voraussehbarer Marktnachfrage

Die Investitionen in Sachanlagen und immaterielle Anlagen betrugen 2024 CHF 182 Mio. Das sind CHF 15 Mio. beziehungsweise 7,6% weniger als im Vorjahr. Bezogen auf den Nettoumsatz lag die Investitionsquote bei 5,9% (Vorjahr 6,4%). Die tieferen Investitionen waren auf ein im Vorjahresvergleich planmässig geringeres Volumen bei den strategischen Werkserweiterungen zurückzuführen. Auf Basis der strategischen Stabilität wurden jedoch alle wichtigen grösseren Investitionsprojekte wie geplant umgesetzt.

In den Produktionswerken konnte eine Produktivitätssteigerung von 3% erzielt werden. Diese Steigerung ist in erster Linie Massnahmen zur Verbesserung der Effizienz zu verdanken. Die schwierig voraussehbare Marktnachfrage bedingte nach wie vor eine hohe operative Flexibilität. Darum wurden in allen Werken Prozesse weiter optimiert und die Energie- und Materialeffizienz erhöht und gleichzeitig im Rahmen der strategischen Stabilität in die Zukunft der Werke und deren Kapazitäten für künftiges Wachstum investiert. Im Netzwerk der Keramikproduktion wurde die Umsetzung der Spezialisierungsstrategie fortgeführt und parallel dazu die weitere Automatisierung von einzelnen Produktionsprozessen vorangetrieben.

Anzahl Mitarbeitende angestiegen

Ende 2024 beschäftigte die Geberit Gruppe weltweit 11’110 Mitarbeitende. Das entspricht einer Zunahme von 163 Personen oder +1,5% im Vorjahresvergleich. Die Zunahme ist auf Kapazitätsanpassungen in den Bereichen Produktion und Logistik aufgrund der im Vergleich zum Vorjahr höheren Volumina sowie auf verschiedene Wachstumsinitiativen in Entwicklungsmärkten zurückzuführen.

Innovation als Basis für künftiges Wachstum

Die im Branchenvergleich überdurchschnittliche Innovationsstärke von Geberit beruht auf einer breit abgestützten eigenen Forschungs- und Entwicklungstätigkeit. Im Berichtsjahr wurden insgesamt CHF 74 Mio. (Vorjahr CHF 70 Mio.) oder 2,4% des Nettoumsatzes in die Neu- und Weiterentwicklung von Produkten, Verfahren und Technologien investiert. Zudem wurden im Rahmen der Investitionen in Sachanlagen und immaterielle Anlagen erhebliche Ausgaben für Werkzeuge und Betriebsmittel für die Fertigung von neu entwickelten Produkten getätigt. Im abgelaufenen Geschäftsjahr wurden 33 Patente angemeldet, in den letzten fünf Jahren insgesamt 163 Patente.

Ökoeffizienz kontinuierlich verbessert

Die absolute Umweltbelastung der Geberit Gruppe nahm im Jahr 2024 volumenbedingt um 2,4% zu. Der währungsbereinigte Nettoumsatz stieg im selben Zeitraum um 2,5%. Die relative Umweltbelastung (Ökoeffzienz; berechnet aus Umweltbelastung im Verhältnis zum währungsbereinigten Nettoumsatz) konnte hingegen stabil gehalten werden. Seit der Integration der energieintensiven Keramikproduktion im Jahr 2015 konnte die Ökoeffizienz um 62,6% gesteigert werden, was einer durchschnittlichen jährlichen Verbesserung von 10,3% entspricht. Damit bleibt Geberit weiterhin auf Kurs, den langfristigen Zielwert mit einer durchschnittlichen jährlichen Steigerung von 5% zu erreichen.

Anhaltend attraktive Ausschüttungspolitik

Wie in den Vorjahren wird an der attraktiven Ausschüttungspolitik festgehalten. Der Generalversammlung wird deshalb eine Dividendenerhöhung von 0,8% auf CHF 12.80 vorgeschlagen. Die Ausschüttungsquote von 72,5% des Nettoergebnisses liegt knapp über dem oberen Ende der durch den Verwaltungsrat definierten Bandbreite von 50 bis 70%.

Im Jahr 2024 wurden im Rahmen der Dividendenzahlung CHF 419 Mio. an die Aktionäre ausgeschüttet. Aus dem abgeschlossenen und dem laufenden Aktienrückkauf-Programm wurden im Berichtsjahr insgesamt 230’095 Aktien zu einem Betrag von CHF 121 Mio. erworben. Somit wurden im Jahr 2024 CHF 540 Mio. beziehungsweise 88% des Free Cashflows im Rahmen der Dividendenzahlung und der Aktienrückkauf-Programme an die Aktionäre ausgeschüttet, was 3,0% der Marktkapitalisierung von Geberit per 31. Dezember 2024 entspricht. Über die letzten fünf Jahre wurden rund CHF 3,3 Mrd. in Form von Ausschüttungen oder Aktienrückkäufen an die Aktionäre zurückbezahlt, was 100,6% des Free Cashflows in dieser Zeitperiode entspricht.

Ausblick 2025

Die geopolitischen Risiken und die damit verbundenen makroökonomischen Unsicherheiten haben weiter zugenommen. Gleichzeitig werden Entwicklungen wie die künstliche Intelligenz den technologischen Wandel weiter beschleunigen. Insgesamt wird die Weltwirtschaft im Jahr 2025 damit erheblichen Unsicherheiten ausgesetzt sein. Während sich Europa mit gedämpften Wachstumsaussichten konfrontiert sieht, könnten mögliche zusätzliche US-Zölle die wirtschaftliche Entwicklung in den USA und diejenige der Weltwirtschaft negativ beeinflussen. Insbesondere könnten die prognostizierten Zinssenkungen der Zentralbanken aufgrund von Inflationsängsten unter Druck kommen. Diese geopolitischen und makroökonomischen Risiken führen zu entsprechenden Unsicherheiten in der Bauindustrie.

Trotz des unsicheren Umfelds dürfte sich die Nachfrage in der Bauindustrie nach den starken Rückgängen seit Mitte 2022 im Verlauf von 2025 insgesamt stabilisieren.

Ungeachtet des Marktumfelds wird bei Geberit auch im Jahr 2025 der Fokus auf der Umsetzung verschiedener strategischer Initiativen liegen, wie zum Beispiel:

- der weitere Ausbau des Rohrleitungsgeschäfts mit den neu eingeführten Produkten FlowFit, Mapress Therm und SuperTube,

- das Dusch-WC-Geschäft, massgeblich getrieben durch das 2024 lancierte Einstiegsmodell AquaClean Alba,

- das konsequente Vorantreiben von dedizierten Wachstumsinitiativen ausserhalb Europas, und

- die Optimierung der Keramikwerke durch die Spezialisierungsstrategie.

Verwaltungsrat und Konzernleitung sind überzeugt, für die aktuellen und bevorstehenden Chancen und Herausforderungen sehr gut gerüstet und positioniert zu sein. Diese Einschätzung basiert auf der stabilen und langfristig ausgerichteten Strategie, dem bewährten Geschäftsmodell mit starken Kundenbeziehungen sowie der industrieführenden finanziellen Stabilität.

Zusätzliche Informationen finden Sie auf unserer Website unter www.geberit.com sowie im Online-Geschäftsbericht unter www.geberit.com/geschaeftsbericht.

Zusätzliche Informationen finden Sie auf unserer Website unter www.geberit.com sowie im Online-Geschäftsbericht unter www.geberit.com/geschaeftsbericht.

Weitere Auskünfte erteilen:

Geberit AG

Schachenstrasse 77, CH-8645 Jona

Christian Buhl, CEO Tel. +41 (0)55 221 63 46

Tobias Knechtle, CFO Tel. +41 (0)55 221 66 39

Roman Sidler, Corporate Communications & IR Tel. +41 (0)55 221 69 47