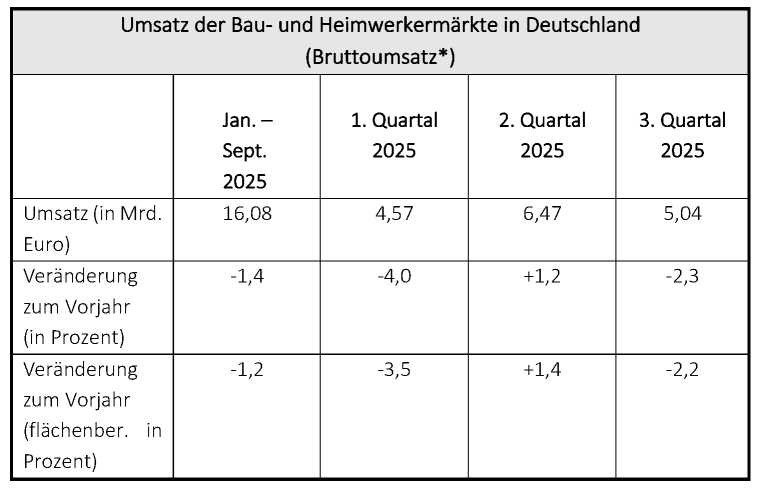

Leichtes Minus: Baumarktbranche nach dem 3. Quartal mit ähnlicher Entwicklung wie im Vorjahreszeitraum

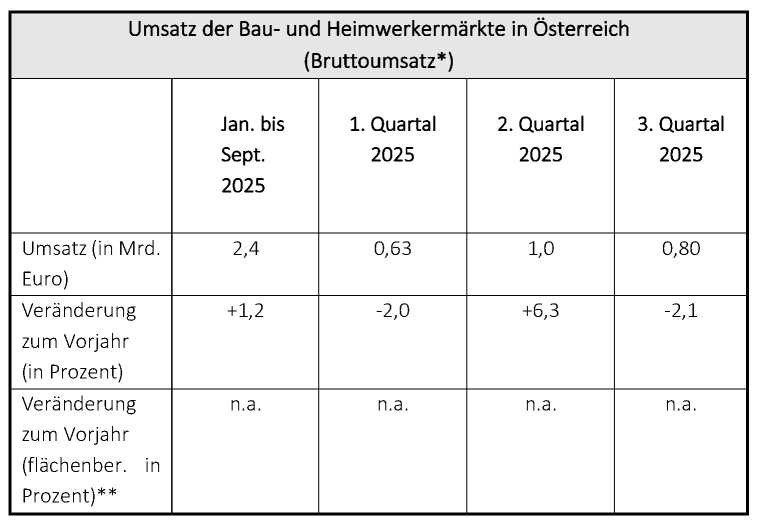

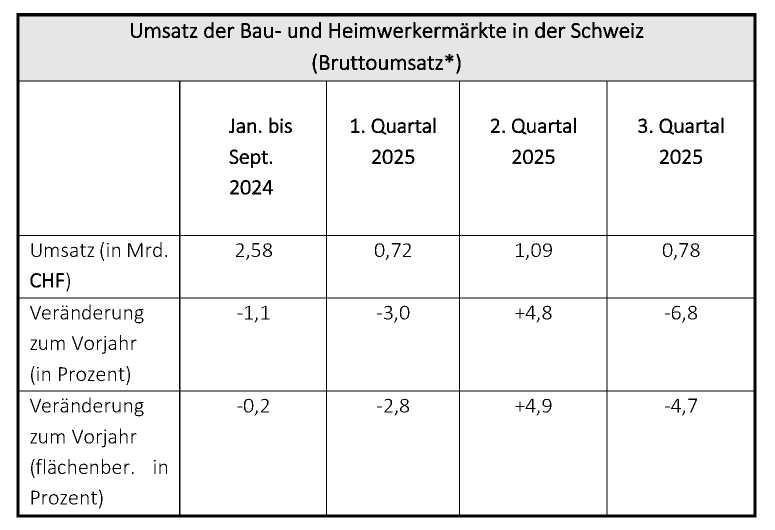

Auch nach drei Quartalen bleibt im Jahr 2025 eine spürbare Trendwende für die Bau- und Gartenfachmärkte aus. Nach einem Zwischenhoch im zweiten Quartal konnten weder Spätsommer noch Frühherbst die entsprechenden Wendepunkte setzen, und obwohl der September wieder ins Positive drehte, blieb das 3. Quartal mit einem Minus von -2,3% hinter dem Vorjahreswert zurück. Damit bleibt auch die Bilanz nach neun Monaten schwächer als erhofft: In Deutschland sanken die Umsätze um -1,4%, auf bereinigter Fläche um -1,2%. Eine ähnliche Entwicklung nahmen die Bau- und Gartenfachmärkte in der Schweiz, die um -1,2 (bereinigt -0,2%) hinter dem Vorjahr zurückliegen. Einzig Österreich konnte - dank eines sehr starken zweiten Quartals - nach neun Monaten mit +1,2% positiv abschneiden.

“Angesichts der weiterhin gedämpften Grundstimmung im Land agieren die Menschen vorsichtig und investieren eher verhalten in Projekte rund um Haus und Garten, und das ist für uns alle gut nachvollziehbar“, resümiert BHB-Hauptgeschäftsführer Dr. Peter Wüst. Ähnlich wie alle Bürger warte man in der Branche auf die angekündigten Maßnahmen der neuen Regierung zur Wirtschafts- und Konjunkturbelebung. Anzeichen für eine langfristige Besserung sieht Wüst jedoch ausdrücklich: „Sowohl die stetig steigende Zahl der Baugenehmigungen wie auch die optimistischeren Wachstumsprognosen der Wirtschaftsinstitute lassen erwarten, dass die Situation wieder ins Positive dreht, auch wenn es sicherlich noch einige Zeit benötigt, bis die Effekte echte Wirkung für die Branche zeigen“.

Bei den Sortimenten präsentierte sich in Deutschland nach neun Monaten das Segment Wand- und Bodenbeläge mit einem Plus von 1,9% überraschend am besten. Auch die Produkte aus dem Produktbereich Gartenausstattung konnten mit +1,5% zulegen, gefolgt von Technik/ Büro/ Unterhaltung (+1,4%). Die Bereiche Wohnen/Deko sowie Freizeit/Saisonwaren zeigten im Dreivierteljahr mit jeweils -5,9% den deutlichsten Rückgang, gefolgt von Haushaltswaren (-5,2%) und Fliesen (-4,7 %).

In Österreich waren die Produkte des Segments Holz der klare Favorit: Sie legten um +9,5% zu. Zuwächse gab es auch bei Bauchemie/Baumaterial (+6,8%) und Automotive (+6,6%). Größte Einbußen verzeichnete das Segment ,Sonstige‘ mit -19,7%, Auch für Freizeit- und Saisonwaren (-7,7%) gaben die Österreicher weniger aus. Die im Vergleich relativ hohe Inflationsrate in Österreich ist bei der Bewertung der Zahlen zu berücksichtigen.

In der Schweiz konnte das Segment Gartenwerkzeuge/Bewässerung die positivste Entwicklung aufzeigen (+3,8%). Deutliche Verluste mussten erneut Gartenmöbel (-10,7%) und Bauelemente (-4,7%) hinnehmen.

- durch unterjährige Re-Works können sich im Vergleich mit Vormeldungen bei der Aufsummierung unterschiedliche Werte ergeben

- durch unterjährige Re-Works können sich im Vergleich mit Vormeldungen bei der Aufsummierung unterschiedliche Werte ergeben

*Quelle: GfK-Total-Store-Report, D/ A/ CH für September 2025

*Quelle: GfK-Total-Store-Report, D/ A/ CH für September 2025

** Aufgrund technischer Umstellungen entfällt derzeit die L4L-Analyse