Geberit: Umsatzwachstum deutlich über Marktentwicklung

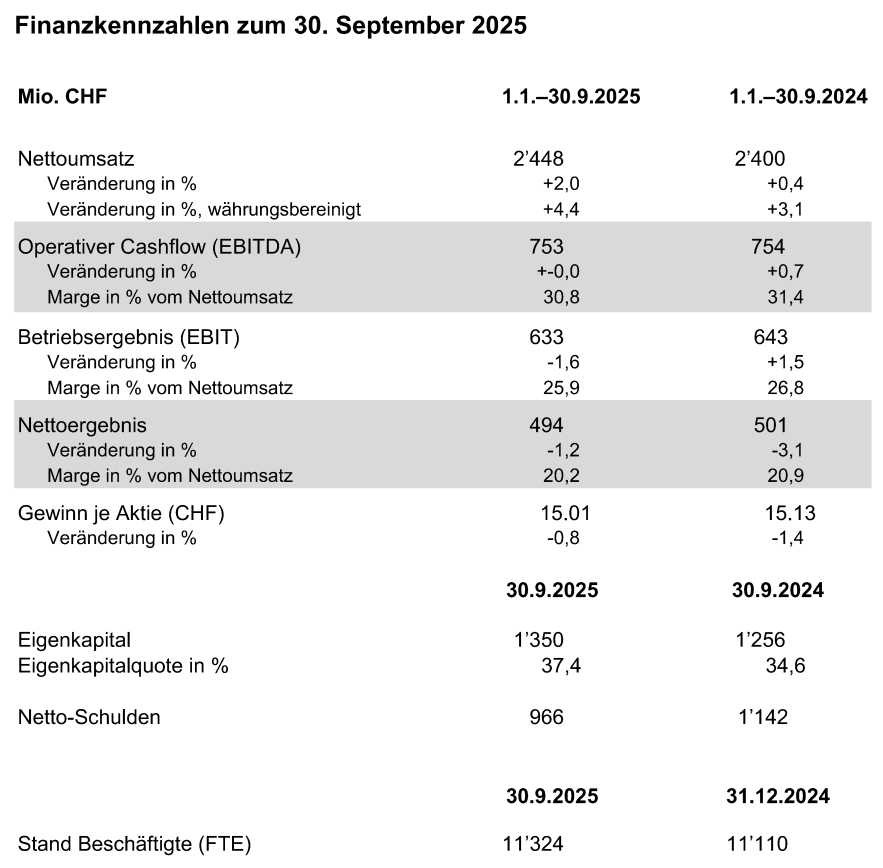

Die Geberit Gruppe erwirtschaftete in den ersten neun Monaten des Jahres 2025 ungeachtet des weiterhin anspruchsvollen Umfelds überzeugende Resultate. Das bisherige Geschäftsjahr 2025 war geprägt durch einen erfreulichen Volumenanstieg, starke Währungsverluste und auf dem Niveau des Vorjahres gehaltene operative Margen (unter Ausklammerung der Einmalkosten für die Schliessung eines Werks). Der Nettoumsatz stieg um 2,0% auf CHF 2’448 Mio., währungsbereinigt um 4,4%. Der operative Cashflow (EBITDA) belief sich auf CHF 753 Mio. bei einer EBITDA-Marge von 30,8%; der Rückgang der Marge um 60 Basispunkte ist vollständig auf die vorerwähnten Einmalkosten zurückzuführen. Der Gewinn je Aktie ging um 0,8% auf CHF 15.01 zurück; bereinigt um die Einmalkosten hätte eine währungsbereinigte Zunahme von 6,7% resultiert. Für das Gesamtjahr 2025 geht die Unternehmensleitung von einem Nettoumsatzwachstum in lokalen Währungen von rund 4,5% und einer EBITDA-Marge von rund 29% aus.

Nettoumsatz

Der Nettoumsatz der Geberit Gruppe nahm in den ersten neun Monaten des Jahres 2025 um 2,0% auf CHF 2’448 Mio. zu. Bereinigt um negative Währungseffekte in Höhe von CHF 58 Mio. betrug der Anstieg 4,4%. Die Zunahme war durch ein starkes Volumenwachstum begründet; dies aufgrund der weiterhin sehr erfreulichen Entwicklung von neu eingeführten Produkten und von Wachstum in den meisten europäischen Ländern/Regionen.

Im dritten Quartal erreichte der Nettoumsatz CHF 783 Mio., was einer Zunahme in Schweizer Franken von 2,7% gegenüber dem Vorjahresquartal entspricht. Währungsbereinigt resultierte ein Anstieg von 5,4%, dies nach +2,5% im zweiten und +5,3% im ersten Quartal.

Nettoumsatz nach Märkten und Produktbereichen

Trotz weiterhin herausfordernder Rahmenbedingungen für die Sanitärindustrie nahm der währungsbereinigte Nettoumsatz in Europa um +3,9% zu. Deutliche Zuwächse erzielten Österreich (+10,0%), Benelux (+6,0%), Osteuropa (+6,0%) und Deutschland (+5,6%). Ebenfalls zulegen konnten Nordeuropa (+2,1%), Italien (+1,1%) und die Schweiz (+0,3%). Dagegen verzeichnete Westeuropa (-1,1%) einen Rückgang. Ausserhalb Europas wuchsen die Regionen Nahost/Afrika (+21,7%) und Amerika (+5,9%) deutlich. Dagegen lag der Umsatz in der Region Fernost/Pazifik (-6,0%) aufgrund des anhaltend rückläufigen Marktes in China und trotz eines hohen Wachstums in Indien unter Vorjahr.

Bei den Produktbereichen erhöhte sich der währungsbereinigte Nettoumsatz bei den Badezimmersystemen um +5,0%, bei den Installations- und Spülsystemen um +4,9% und bei den Rohrleitungssystemen um +3,2%.

Ergebnisse

Die operativen Ergebnisse waren durch negative Währungsentwicklungen belastet. Die operativen Margen waren dagegen dank der langfristig ausgelegten Währungsstrategie, bei der die Kosten möglichst in den gleichen Währungen wie die Umsätze anfallen sollen, nur geringfügig durch Währungseffekte beeinflusst. Insgesamt konnten die operativen Margen unter Ausklammerung der Einmalbelastungen durch die im Januar 2025 angekündigte Schliessung eines Keramikwerks in Deutschland auf dem Vorjahresniveau gehalten werden. Die bisher verbuchten Einmalkosten in Höhe von insgesamt EUR 22 Mio. (EUR 16 Mio. operative Aufwendungen und EUR 6 Mio. Abschreibungen) beeinflussten die EBITDA-Marge mit 60 Basispunkten und die EBIT-Marge mit 80 Basispunkten negativ. Positiv auf die Margen wirkte sich das erfreuliche Volumenwachstum sowie die im Vorjahresvergleich leicht tieferen direkten Materialkosten aus, während die Lohninflation, höhere Energiepreise, Wachstumsinitiativen in ausgewählten Entwicklungsmärkten sowie diverse Digitalisierungs- und IT-Projekte einen reduzierenden Einfluss hatten.

Insgesamt erreichte der operative Cashflow (EBITDA) mit CHF 753 Mio. das Vorjahresniveau, währungsbereinigt konnte ein Anstieg von 3,1% erzielt werden. Die EBITDA-Marge sank gegenüber der Vorjahresperiode als Folge der vorerwähnten Einmalkosten um 60 Basispunkte auf 30,8% (Vorjahr 31,4%). Das Nettoergebnis nahm um 1,2% auf CHF 494 Mio. ab, was einer Nettoumsatzrendite von 20,2% (Vorjahr 20,9%) entspricht. Unter Ausschluss der Einmalkosten hätte das Nettoergebnis CHF 512 Mio. bei einer Nettoumsatzrendite von 20,9% betragen. Beim Gewinn je Aktie führten die positiven Effekte des Aktienrückkaufprogramms zu einer im Vergleich zur Entwicklung beim Nettoergebnis geringeren Abnahme von 0,8% auf CHF 15.01 (Vorjahr CHF 15.13); bereinigt um die Einmalkosten und in lokalen Währungen würde der Gewinn je Aktie bei CHF 16.15 stehen, was einem Anstieg von 6,7% entspricht. Erfreulich entwickelte sich der Free Cashflow mit einer Zunahme von 8,4% auf CHF 462 Mio. (Vorjahr CHF 426 Mio.).

Finanzsituation

Die finanzielle Situation der Geberit Gruppe ist weiterhin sehr solide. Die Nettoschulden (Schulden minus liquide Mittel) konnten im Vergleich zum Wert nach den ersten neun Monaten des Vorjahres aufgrund der starken Entwicklung beim Free Cashflow um CHF 176 Mio. auf CHF 966 Mio. reduziert werden. Die Eigenkapitalquote erhöhte sich entsprechend auf 37,4% (Vorjahr 34,6%).

Das im September 2024 begonnene Aktienrückkaufprogramm wurde fortgeführt. Insgesamt wurden seit dem Start des Programms bis Ende September 2025 rund 210’000 Aktien zu einem Betrag von CHF 114 Mio. erworben, in den ersten neun Monaten 2025 rund 126’000 Aktien zu einem Betrag von CHF 70 Mio. Der Rückkauf erfolgte auf einer separaten Handelslinie zum Zweck der Kapitalherabsetzung.

Ausblick auf das Gesamtjahr 2025

Die geopolitischen Risiken und die damit verbundenen makroökonomischen Unsicherheiten bleiben hoch. Insgesamt wird die Weltwirtschaft auch weiterhin erheblichen Unwägbarkeiten ausgesetzt sein. Während sich Europa mit nach wie vor gedämpften Wachstumsaussichten konfrontiert sieht, könnten die zusätzlichen US-Zölle die wirtschaftliche Entwicklung in den USA und diejenige der Weltwirtschaft negativ beeinflussen.

Die Nachfrage in der Bauindustrie hat sich nach den starken Rückgängen seit Mitte 2022 in den ersten neun Monaten 2025 insgesamt stabilisiert, mit einer je nach Land/Markt unterschiedlichen Entwicklung beim Neubau- und beim Renovationsgeschäft. In Europa wird bis Ende 2025 weiterhin mit einem leichten Rückgang der Neubautätigkeit gerechnet; dies ist darauf zurückzuführen, dass die Baugenehmigungen in Europa im Jahr 2024 um rund 2% zurückgegangen sind und auch im ersten Halbjahr 2025 mit -3% anhaltend rückläufig waren. Dieser Rückgang sollte durch ein positives Renovationsgeschäft - das rund 60% zum Geberit Umsatz beiträgt - ausgeglichen werden; dafür sprechen mehrere für diesen Bereich relevante Indikatoren, beispielsweise die gestiegenen Immobilientransaktionen. Ausserhalb Europas wird für die Bauindustrie ein gemischtes Bild erwartet. In mehreren Märkten, beispielsweise in Indien oder in der Golfregion, wird eine starke Nachfrage prognostiziert. In China hingegen wird aufgrund des herausfordernden Wohnbausektors ein Rückgang erwartet.

Die Auswirkungen der US-Zölle für Geberit sind nicht materiell. Dies aufgrund der Tatsache, dass Geberit in den USA hauptsächlich Produkte verkauft, die auch lokal hergestellt werden.

Ungeachtet des Marktumfelds wird bei Geberit auch im Jahr 2025 der Fokus auf der Umsetzung verschiedener strategischer Initiativen liegen, wie zum Beispiel:

- der weitere Ausbau des Rohrleitungsgeschäfts mit den in den letzten Jahren eingeführten Produkten FlowFit, Mapress Therm und SuperTube,

- das Dusch-WC-Geschäft, massgeblich getrieben durch das 2024 lancierte Einstiegsmodell AquaClean Alba,

- die Einführung des neuen Duofix Installationselements mit vielen neuen Funktionen und vereinfachter Montage,

- das konsequente Vorantreiben von dedizierten Wachstumsinitiativen ausserhalb Europas und

- die Optimierung der Keramikwerke im Rahmen der Spezialisierungsstrategie.

Für das Gesamtjahr 2025 geht die Unternehmensleitung von einem Nettoumsatzwachstum in lokalen Währungen von rund 4,5% und einer EBITDA-Marge von rund 29% aus. Die EBITDA-Marge liegt jeweils saisonbedingt im vierten Quartal unter derjenigen der ersten drei Quartale des Jahres.

Die Unternehmensleitung sieht Geberit gut aufgestellt, um die Marktposition weiter auszubauen. Diese Einschätzung basiert auf der stabilen und langfristig ausgerichteten Strategie, dem bewährten Geschäftsmodell mit starken Kundenbeziehungen sowie der industrieführenden finanziellen Stabilität.

Zusätzliche Informationen finden Sie auf unserer Homepage unter www.geberit.com.

Zusätzliche Informationen finden Sie auf unserer Homepage unter www.geberit.com.

Weitere Auskünfte erteilen:

Geberit AG

Schachenstrasse 77, CH-8645 Jona

Christian Buhl, CEO Tel. +41 (0)55 221 63 46

Tobias Knechtle, CFO Tel. +41 (0)55 221 66 39

Roman Sidler, Corporate Communications & IR Tel. +41 (0)55 221 69 47